転勤の辞令が出た瞬間から、不動産の判断は時間との勝負です。売る・貸す・残す、それぞれの選択肢と注意点をまとめました。目次を見て必要なところから読んでみてください。

転勤辞令が出たらまず確認すべきこと【焦る前に整理しよう】

突然の転勤辞令。頭が真っ白になった経験、ありませんか?

「売るべきか、貸すべきか、それとも残しておくべきか…」

そんな問いが次々と浮かび、気持ちだけが先走ってしまう。

でも、焦って動く前に、一度立ち止まって整理することが大切です。

あなたは転勤先の生活を優先しますか?それとも今の家の資産価値を守りますか?

家族は一緒に行きますか、それとも単身赴任ですか?

そして、住宅ローンは残っていませんか?

この3つのポイントを押さえれば、転勤時の不動産判断はグッと明確になります。

目次

- いつから転勤か?売却までのタイムリミットを把握する

- 単身赴任か家族帯同かで判断が変わる

- 住宅ローンの残債と今後の支払いシミュレーション

1. いつから転勤か?売却までのタイムリミットを把握する

転勤が「3か月後」なのか「半年後」なのかで、取れる戦略は大きく変わります。

不動産売却は平均で3〜6か月かかると言われています。

訪問査定、媒介契約、販売活動、内覧対応、契約、引き渡し…。この一連の流れを踏むには、最低でも3か月は欲しいところです。

例えば、半年後に転勤なら売却活動を始めても十分間に合いますが、3か月後なら即行動が必要です。

その場合は「売却」と「賃貸」の並行検討も現実的な選択肢になります。

焦って売り急ぐと、相場より低い価格で手放すことになりがちです。

まずは転勤開始日から逆算して、スケジュールを紙に書き出してみましょう。

不動産会社に相談する際も、期限が明確な方が戦略を立てやすくなります。

2. 単身赴任か家族帯同かで判断が変わる

家族を連れて行くか、一人で行くか。これも大きな分かれ道です。

もし単身赴任なら、家はそのまま家族が住み続けるケースも多く、売却は不要かもしれません。

ただし、空き部屋が増える場合は賃貸化も検討できます。

賃貸にすれば住宅ローンの返済に充てられる家賃収入が得られますが、管理や入居者対応の手間、空室リスクも伴います。

家族帯同の場合は、家を空ける期間が長くなるため、

「空き家として維持」か「売却」か「賃貸」かの判断が必要です。

空き家放置は固定資産税や劣化リスクが高く、長期的には資産価値を下げる要因になります。

特に小さなお子さんがいる家庭は、将来の住み替えや学区問題も考慮に入れるべきです。

3. 住宅ローンの残債と今後の支払いシミュレーション

「売却でローンを完済できるのか?」

これは転勤時の最大のチェックポイントです。

現在の残債を確認し、不動産会社の査定額と比較しましょう。

売却額 > 残債 ならローンは完済でき、手元に資金も残ります。

売却額 < 残債 の場合は「オーバーローン」状態で、追加資金が必要になります。

ローンが残る場合、

- 転勤先での生活費

- 家族の生活維持費

- 賃貸に出す場合の管理費・修繕費

なども加味してキャッシュフローを試算してください。

金融機関によっては「住み替えローン」や「一時的な返済猶予制度」を活用できる場合もあります。

特に急な転勤では、こうした制度を知らないまま売却を選んで損をしてしまう人も少なくありません。

結論:焦らず、でも早く動く

転勤時の不動産判断は「時間」「家族構成」「ローン残債」の3つを整理することから始まります。

感情で動くと後悔する可能性が高いですが、逆にこの3つを数字と事実で把握すれば、最適な判断ができます。

- まずは転勤日から逆算して売却・賃貸のスケジュールを立てる

- 家族構成に応じて住み続けるか貸すかを決める

- 残債と将来の支払いをシミュレーションする

そして、不動産会社にはできるだけ早く相談しましょう。

時間が味方になれば、売却価格も条件も有利に進められる可能性が高まります。

転勤は大きなライフイベントですが、計画的に動けばチャンスにもなります。

まずは落ち着いて、今日から一歩動き出しましょう。

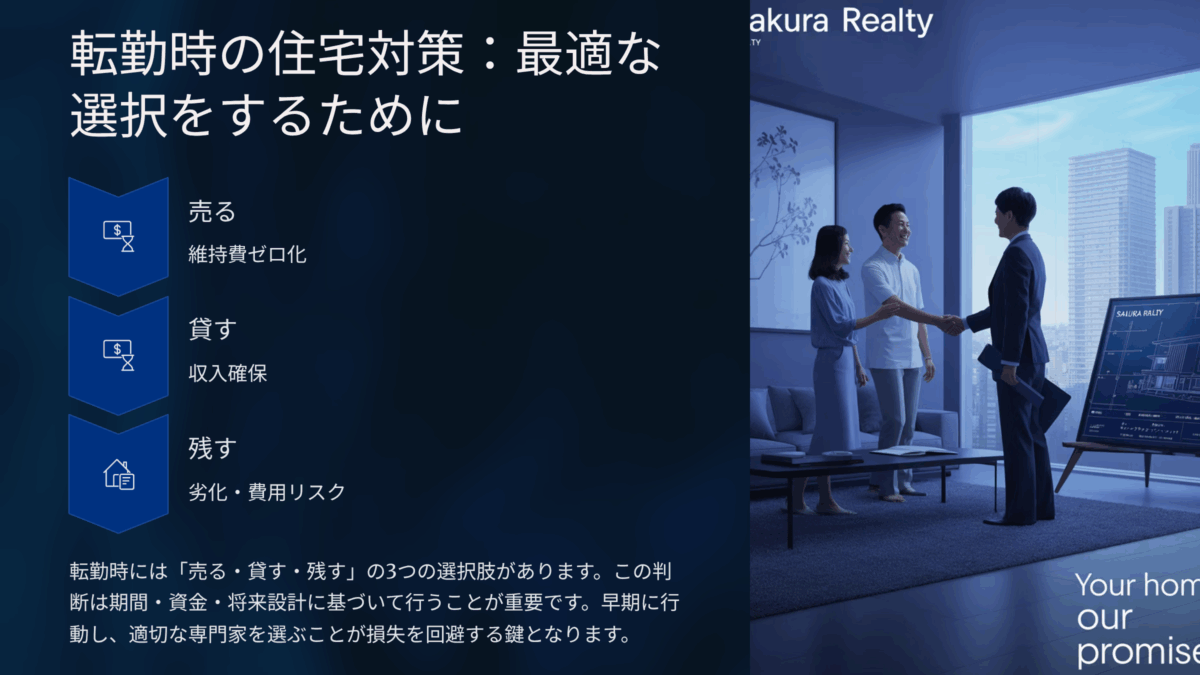

転勤で不動産を売る?貸す?残す?3つの選択肢を比較

転勤の辞令を受けたとき、まず頭に浮かぶのは「この家、どうする?」ではないでしょうか。

売却するべきか、賃貸に出すべきか、それとも残しておくべきか…。

どの選択肢にもメリットとデメリットがあります。

大事なのは、自分や家族のライフプラン、資産状況、転勤期間の長さに合わせて判断することです。

売却:資産を現金化してリスク回避する方法

「もうこの家に戻る予定はない」という方には、売却がもっともシンプルな選択肢です。

売却すれば固定資産税や維持費の負担から解放されますし、住宅ローンの残債を一括返済できる可能性もあります。

不動産売却は一般的に3〜6か月かかります。

転勤日までのスケジュールを逆算し、余裕を持って売却活動を始めることが重要です。

ただし、売却価格が住宅ローン残高を下回る「オーバーローン」の場合は注意が必要です。

不足分を自己資金で補うか、住み替えローンなどの制度を検討する必要があります。

賃貸:家を残して収入源にする選択肢

「いずれ戻ってくるかもしれない」「資産として残しておきたい」という方は賃貸化も有効です。

家賃収入を住宅ローン返済に充てられるため、売らずに資産を維持しながら収入を得られます。

ただし、賃貸経営には空室リスクや修繕費、管理会社への手数料といったコストがかかります。

入居者とのトラブルや退去後の原状回復費用など、予想外の出費も覚悟が必要です。

また、賃貸期間が長期にわたる場合は、家の老朽化や設備更新のタイミングも考慮しなければなりません。

空き家のまま保有:リスクと費用を事前に把握

「短期の転勤だから」「売るのも貸すのも面倒」という理由で空き家のまま残すケースもあります。

しかし、空き家は放置すると資産価値が下がりやすく、固定資産税や火災保険などの維持費がかかります。

さらに、管理を怠ると雨漏りやカビ、配管の劣化などが進み、戻ってきたときに多額の修繕費が必要になることもあります。

長期間留守にするなら、定期的な換気や清掃を依頼するなど、最低限の管理体制は必須です。

まとめ:選択の鍵は「期間」と「お金」と「将来の暮らし」

転勤時の不動産判断は、

- 転勤期間の長さ

- 現在の住宅ローン残高と資金計画

- 将来その家に住む可能性

この3つを軸に考えると迷いが減ります。

「売る」「貸す」「残す」いずれも正解になり得ますが、不動産は動きが遅い資産です。

決断は早いほど、選択肢も条件も有利になります。

焦らず、でも立ち止まりすぎず。

今の一歩が、将来の安心につながります。

転勤時に不動産を売却するメリットとデメリット

転勤が決まったとき、「いっそ家を売ってしまおう」と考える方は多いです。

確かに売却はシンプルな選択肢ですが、メリットとデメリットの両方を理解しないまま動くと後悔することもあります。

ここでは転勤時に不動産を売る際のポイントを整理してみましょう。

✅メリット:維持費ゼロ、生活資金に充当できる

不動産を売却すれば、固定資産税・火災保険・修繕費などの維持費が一切かからなくなります。

例えば固定資産税が年間12万円、火災保険が5万円なら、売ることで毎年17万円の固定コストを削減できます。

さらに、住宅ローンが残っていても、売却額が残債を上回ればローン完済と同時に手元に資金が残ります。

その資金は転勤先での新居費用や引っ越し費用、生活資金に充てられるため、経済的な余裕が生まれます。

また、空き家にしておくリスク(老朽化や資産価値低下)を避けられるのも大きなメリットです。

✅デメリット:売却損や税金負担のリスクあり

一方で、売却額が住宅ローン残高を下回る「オーバーローン」の場合は、不足分を自己資金で補う必要があります。

例えば残債が2,800万円、売却価格が2,500万円なら、300万円を現金で用意しなければなりません。

また、売却益が出た場合は譲渡所得税や住民税が発生します。

居住用財産には3,000万円の特別控除があるものの、適用条件を満たさないと税負担が重くなるケースもあります。

さらに、転勤先の家賃と二重で発生する期間があれば、売却完了までの生活費負担も増えます。

転勤直後に売却すると買い手が見つかりにくいケースも

意外に見落としがちなのが「売り出すタイミング」です。

転勤辞令が出てすぐ売却活動を始めても、買い手が見つかるまでに時間がかかることがあります。

特に売却開始から2〜3か月は反響が少なく、内覧数も限られる時期があります。

この期間に価格を下げざるを得なくなり、結果的に売却損を招くケースもあるのです。

対策としては、転勤日が決まった時点で即査定依頼を行い、複数社から相場を把握しておくこと。

そして、販売戦略を練ったうえで、転勤日までの期間を逆算して売り出すスケジュールを組むことが重要です。

転勤時に不動産を貸すメリットとデメリット

「またこの家に戻るかもしれない」

「せっかく買った家だから手放したくない」

そんなとき、転勤先に行く間だけ自宅を賃貸に出すという選択肢があります。

売却と違い、資産を残しつつ家賃収入を得られるのは魅力ですが、もちろんリスクも存在します。

ここでは転勤時に自宅を賃貸化する際のメリットとデメリットを整理します。

✅メリット:毎月の収入確保と資産保有が可能

不動産を賃貸に出す最大のメリットは、毎月安定した家賃収入が得られることです。

例えば家賃10万円で貸せば、年間120万円の収入。住宅ローンの返済や管理費、固定資産税に充てることもできます。

さらに売却しないため、将来的に戻って住むことも可能。

住宅ローンを返済しながら資産価値を維持できるため、長期的な資産形成にもつながります。

✅デメリット:空室リスクや原状回復トラブルに注意

賃貸経営の一番のリスクは空室です。

入居者が決まらない期間は家賃収入がゼロになり、ローン返済や固定費だけが出ていきます。

また、退去時には「原状回復」の範囲をめぐってトラブルになることもあります。

壁紙の汚れや設備の破損など、入居者の過失と経年劣化の線引きがあいまいなまま請求すると、紛争に発展するケースもあります。

さらに、長期賃貸の場合は建物や設備の老朽化が進み、大規模修繕が必要になる可能性もあります。

賃貸経営初心者でも安心な「管理会社」活用法

賃貸経営に慣れていない人は、管理会社に運営を委託するのがおすすめです。

管理会社は入居者募集から契約手続き、家賃回収、トラブル対応、退去時の精算までを代行してくれます。

管理委託料は家賃の3〜5%が相場ですが、空室対策やクレーム対応の負担がなくなるため、精神的な安心感は大きいです。

さらに、定期借家契約を活用すれば、転勤から戻るタイミングに合わせて確実に物件を回収できます。

急いで売らなければいけない場合の進め方

「転勤日まであと3か月…それまでに家を売らないといけない」

そんな状況では、通常の不動産売却ペースでは間に合わない可能性があります。

ここからは、短期間で売却を進めるための現実的な方法を整理します。

早期売却に強い不動産会社を選ぶポイント

早期売却を実現するには、「売却実績」と「販売ネットワーク」が豊富な不動産会社を選ぶことが第一条件です。

例えば、直近1年間でどれだけの物件を3か月以内に成約させたか、そのデータを確認してみましょう。

また、販売力は営業担当者によっても差が出ます。

査定額の高さだけで選ばず、販売戦略の説明が具体的で、かつ広告・内覧対応のスピード感がある担当者を選ぶことが大切です。

買取サービス(即時現金化)のメリットと注意点

「とにかく時間がない」という場合、不動産会社や買取専門業者による買取サービスが有効です。

これは業者が直接物件を買い取る方法で、最短で数日〜2週間ほどで現金化できます。

メリットは、

- 内覧や広告活動が不要

- 売却後の契約不適合責任(旧・瑕疵担保責任)を免除できる場合が多い

- 引き渡し時期の調整がしやすい

ただし、デメリットとしては市場価格より10〜20%程度低くなることが一般的です。

スピード重視か価格重視か、自分の優先順位を明確にして選びましょう。

一括査定サイトの上手な活用法と注意点

急いで売りたいときは、一括査定サイトで複数の不動産会社に同時に査定依頼するのも効率的です。

入力は一度で済み、すぐに複数社から見積もりが届きます。

活用ポイントは、

- 査定額だけでなく「販売戦略」と「成約までの見込み期間」を比較する

- 訪問査定を必ず受ける(机上査定は参考値に過ぎない)

- 依頼社数は3〜5社に絞る(多すぎると対応負担が増える)

注意点として、一括査定は競合が多い分、各社が高めの査定額を提示する傾向があります。

「高額査定=早く売れる」ではないので、数字に惑わされず、実現性のある計画を提示する会社を選びましょう。

転勤辞令と不動産売却に関するよくある質問Q&A

転勤辞令が出ると、売却か賃貸かを短期間で判断しなければならないケースが多いです。

でも、実際の現場では「こんな場合はどうしたらいいの?」という疑問が尽きませんよね。

ここでは、転勤と不動産売却にまつわるよくある質問に答えていきます。

転勤が決まった時点で売却活動を始めるべき?

はい、基本的にはできるだけ早く動くのが有利です。

不動産売却は査定、販売活動、契約、引き渡しまで平均3〜6か月かかります。

転勤日まで半年以上あれば通常の売却活動で間に合いますが、3か月を切る場合は「早期売却に強い会社」や「買取サービス」も検討しましょう。

早めに動くことで価格交渉の余地が広がり、売却額も条件も有利になりやすいです。

賃貸中に売却することは可能?

可能です。

これは「オーナーチェンジ物件」として、入居者付きのまま売却する方法です。

投資家や不動産経営者が購入対象となり、家賃収入の実績があることが買い手にとっての魅力になります。

ただし、実需(自分で住む人)向けよりも買い手が限定されるため、相場より価格が下がる傾向があります。

また、入居者の契約内容や賃料条件が売却後も引き継がれる点も理解しておきましょう。

転勤後に戻ってくる予定がある場合はどうする?

戻る予定があるなら、賃貸に出すか空き家として維持するかが現実的な選択肢です。

長期賃貸の場合は定期借家契約を活用すれば、転勤終了時に確実に物件を回収できます。

短期の空き家保有であっても、定期的な換気・清掃・点検は必須です。

ただし、空き家として残す場合は固定資産税や劣化リスクが高くなります。

戻る時期が不確定なら、賃貸で収入を得ながら家を維持する方が総合的にリスクは小さくなります。

不動産売却に関する不安・疑問はこちらで全解消!

▼▼▼